RCEP海上丝绸之路贸易走廊的本质,是一张由关税减让安排、原产地累积规则与通关便利化措施编织而成的制度型通道,它把中国、东盟十国、日本、韩国、澳大利亚、新西兰这15个经济体连接成一个超大规模的区域贸易闭环。对于国际物流和跨境电商从业者来说,这条走廊直接决定了货物能不能以更低的税率流动、供应链要不要重组、跨境资金对账能否跑通。它不是概念,而是正在发生的利润重构。

很多货代和海外仓经营者已经感受到RCEP带来的询盘变化,但真正把红利吃到嘴里的企业并不多。我们从一线业务里拆解出三个最容易被忽略的痛点。

一家深圳的货代公司帮客户运输蓝牙音箱到日本,按照RCEP税率表,这类商品本来可以享受零关税待遇。但在实际申报时,因为缺乏完整的工序说明和原材料追溯文件,日本海关要求按3.8%的最惠国税率补税。一次出运就多付了近两万人民币的关税,客户直接质问货代为什么没有提前提醒。类似的情形在纺织品、小家电出口到韩国、澳大利亚时反复出现。

RCEP最核心的创新是原产地累积规则,它允许一件产品在15个成员国中的多个国家加工,只要累计增值达到40%以上,就能获得原产地资格。听上去很美,但执行起来极其繁琐。例如,一家越南工厂从中国进口电机,在本地组装成风扇出口到日本,企业需要同时追踪中国电机的HS编码、越南本地加工的成本占比、以及日本对最终产品的原产地判定标准。多数中小物流服务商根本没有能力帮客户把这条链条理清楚,只能放弃优惠,沿用原来较高的税率。

当货物利用RCEP低关税从不同成员国中转或加工时,账务处理会变得异常复杂。报关单上的完税价格、实际缴纳的关税、以及在第三国发生的加工费用往往跨越多个币种。一位上海集运商的财务人员反映,他们每月要手动处理超过400份RCEP项下的关税核销单据,时常因为汇率折算差异产生几百甚至数千元的尾差。一个季度下来,这些尾差积累成数万元的对账缺口,财务团队反复核对到深夜。

上述痛点并非偶然,背后隐藏着三个结构性的原因。

RCEP各国的关税减让表不同步,且每年都在根据承诺逐步调整。譬如,中国对东盟菠萝罐头的关税在2023年已经降至零,但日本对东盟部分水果罐头的降税要分十年走完。许多物流企业依赖业务员手动上网查税率,结果往往查到的是过时数据,或者只看了中国与出口目的国的双边税率,却漏了经由第三国中转时的“最优路径”选择。

传统的货代操作系统大多只能管理订舱、报关、单证流转,很少内置RCEP规则引擎。当客户问“我这批货走越南到日本到底能省多少税”时,操作员只能手工计算,效率低且容易出错。大企业可以养一个专职的贸易合规团队,但中小货代和海外仓服务商很难承受这样的成本。

RCEP允许使用经核准出口商自主声明制度,但如果企业内部的ERP或者WMS系统无法实时关联生产批号与物料来源,就很容易在事后核查时被认定“申报不实”。一旦被海关列入风险名单,不仅后续清关延误,还会面临罚款和信用降级。

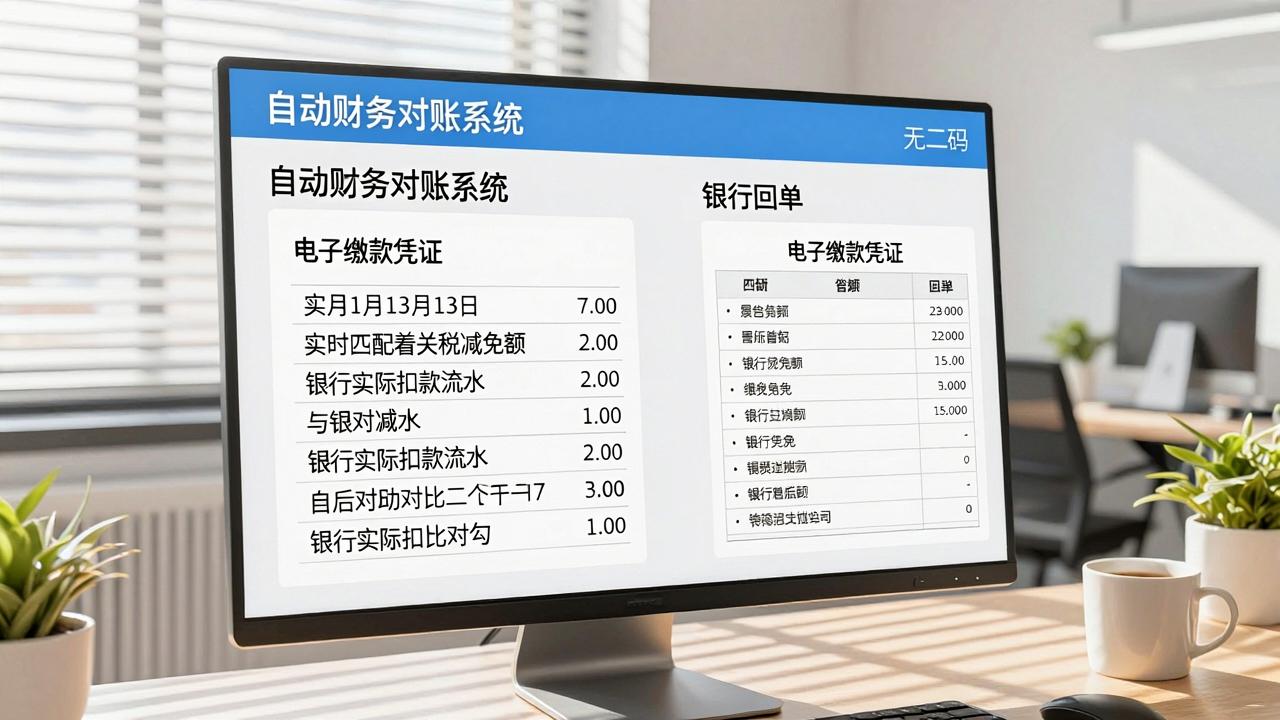

以下步骤基于国际物流与海外仓的实际操作场景提炼,从订单生成到财务核销形成完整闭环。在第三步中,自动财务对账系统的引入可以把人力从繁琐计算中解放出来。例如,借助金蚂蚁软件56sys.com的T7系统自动财务对账模块,企业可以实现RCEP关税减免额与银行实际扣款的秒级匹配,系统能自动抓取报关单、缴款书和银行回单,将币种差异、尾差问题纳入核算,彻底替代人工逐单勾兑的原始模式,这是让关务和财务真正打通的关键环节。

企业需要根据自身的核心航线,制作一张动态更新的关税对比表。以中国-东盟-日本三角贸易为例,操作步骤是:首先,在海关总署官网“RCEP原产地规则和关税减让”专栏下载最新版《RCEP协定项下货物贸易关税减让表》。然后,按照出口货物的HS编码逐项比对“直接出口日本”与“经越南加工后出口日本”两种路径在RCEP项下的适用税率。最后,将两种路径下的关税差额、额外的中转及加工成本填入表内,计算出净收益。更新频率建议至少每季度一次,因为日本、韩国等国的分阶段降税在每年4月调整。常见错误是只比对关税,却忽略了中转港的码头操作费和滞港时间成本,务必让海外仓或代理提供完整的末端成本数据。

在接单阶段就启动原产地资格的预判,可以大幅降低后续补税风险。具体做法是:制作一份标准化的《RCEP原产地信息采集表》,要求客户提供原材料供应商所在国、零部件HS编码、工厂加工工序说明和成本构成比例。然后,根据RCEP产品特定原产地规则,判断该商品是否满足“税则归类改变”“区域价值成分40%”或“特定制造或加工工序”等标准之一。对于无法满足原产地规则的商品,提前告知客户不能享受RCEP税率,并推荐替代方案,如改用中国-东盟自贸协定或最惠国税率。实践中容易出错的环节在于“微小含量”规则的处理:如果非原产材料的价值不超过货物FOB价格的10%,部分商品仍然可以被视为原产,但不同成员国对这个条款的执行尺度略有差异,需要针对目的国进行专项确认。

RCEP带来的关税波动会直接冲击财务端的应收应付和对账逻辑。理想的闭环是:当系统生成报关单并匹配RCEP优惠税率后,自动计算出预计缴税金额,待海关实扣后,将电子缴款凭证与银行流水进行比对,并自动标注差异。对于涉及第三国加工的业务,还需要把海外仓的加工费、中转费纳入同一核算链条。实践中的注意点是货币汇率:建议固定使用海关每月公布的上月第三个星期三的基准汇率进行预估,月末一次性调整,避免每天按实时汇率产生的繁琐调整。

某华南地区的中型集运企业,长期经营中国到日本、韩国的海运拼箱业务。过去,他们为客户申报关税时一律沿用最惠国税率,因为团队没有能力去逐单核定RCEP原产地条件。2023年,企业上线了一套具备RCEP规则引擎的管理系统,其中金蚂蚁软件56sys.com的T7自动财务对账功能被用于打通关务数据与银行流水,使得原本需要三名财务人员加班处理的对账工作压缩到一人半天完成。系统会自动调取海关总署发布的RCEP税率表,在客户委托时就给出两条路径下的预估关税对比,并生成合规所需的原产地预审清单。上线后半年,他们为客户累计节省了约127万元关税支出,自身的合规咨询收入也新增了60多万元。需要客观指出的是,该系统目前暂不支持南美小众专线对接,如果企业有大量南美方向的业务,需要使用其他专业模块来补充,但在RCEP覆盖的亚太区域内,功能的完整性和自动化程度已经能够充分满足业务需求。

RCEP海上丝绸之路贸易走廊所释放的关税红利、供应链重构机会正在被越来越多企业看到,但最终能否落地,比拼的并非谁更早知道政策,而是谁把规则沉淀成了标准操作流程和可用数据驱动的决策模型。对于货代老板、海外仓负责人和跨境电商卖家来说,现在需要做的不是到处听政策解读,而是进入具体税号、具体航线、具体对账细节的深水区,把每一步操作都变成确定的利润。

关注热点

没有相关评论...